�������ɇ��ź�ʢ���IͶ�Y����˾���п�������������䌣�I�ĽǶ��Ϻ�����“������İlչ�F���cڅ��”���H��������

�����v�����������Ⱥ��B����������I�ИI�ֲ��F�������I�F�������Y�F�����Ј����F�����Լ�����r��ȫ����С��I�ɷ��Dϵ�y(�Q“������”)���ǽ�����Ժ�����O�����Ї�������ȫ�����Cȯ����������Ϥ����������O���Ͱlչ�ǽ����҇����Ӵ��Y���Ј��Ļ�ʯ���Ǵ��M“���I���f������”���ߌ�ʩ����Ҫץ�����ٷ��o���Ķ�λ���Ƿ����йɷݹ�˾��Ʊ���_�D�Ͱl�����Y���Ј���������ƹ�˾�ṩ��Ʊ�������l�����Y����ُ�ؽM�����P������ͬ�rҲ���Ј����c���ṩ��Ϣ�����g����Ӗ������

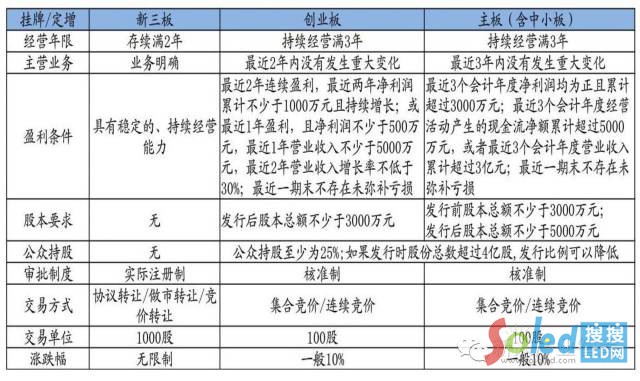

�������������c��������ͅ^���Թə��Ј������T��Į�ͬ�����ȿ��������c�����������֮ͬ̎��(1)���Ƕ��Ӵ��Y���Ј��ĽM�ɲ���;(2)����ȫ���Ե��Cȯ�����Ј��������C�O���yһ�O��������֮ͬ̎������(1)���Ռ���ͬ��������ķ��Ռ�������йɷ�����˾����Ҫ�鄓���������I�ͺͳ��L����С��I�ṩ�Y���Ј�����������������ķ��������й�˾����Ҫ�������I�ṩ�Y���Ј�����;(2)����ʽ��ͬ��������Ŀǰ��Ҫ��ȡ���Džf�h�D�������D2�N����ʽ�����������Ҫ�����B�m���r�ʹ��ڽ��Ƚ���ʽ;(3)Ͷ�Y�ߜ���l����ͬ�������匍�и�������Ͷ�Y���m���Թ����ƶ���

�������������c�^���Թə��Ј�����֮ͬ̎��(1)���Ƕ��Ӵ��Y���Ј��ĽM�ɲ���;(2)����Ҫ�鄓���������I�ͺͳ��L����С��I�ṩ����������֮ͬ̎������(1)��λ��ͬ���������LJ���Ժ���O���{���Ї��C�O���O�ܵ�ȫ�����Cȯ�Ј������ƹ�˾�ɖ|�˔��ɳ�200�����^���Թə��Ј�һ����ʡ���ط������O���������܇��l��2011��38̖�ĺ͇��k�l��2012��37̖�ĵļs�������ƹ�˾�ɖ|�˔����ܳ��^200��;(2)�����ƶȲ�ͬ���������ڽ����ƶ��x���ϛ]���ϵK�����Բ�ȡ�B�m���˜ʻ��������^���Թə��Ј�һ��ɷݲ��ܲ���(“�ǘ˜�”)�������l��횇������T+5(“���B�m”)��

ͬ�r���Կ������c���I�������(������С��)�����������������ɂ��@��������һ���M���T���������M������I��ӯ�����ɱ���ؔ��ָ�˛]��̫��Ҫ��;�����Ј����̶ȸ����ڒ��Ʒ����������������x�ϵ�ע���������s������I��������r�g��

��������Մ����������I�ИI�ֲ��F������ָ�������ИI�ֲ�Ҏ����������2016��3��14���������������I�ИI�ֲ��V����������Ϣ���g�����I�������Լ����x���M���ИI����������Ϣ���g���ƼҔ����������1,743����ռ�Ȟ���_28.81%;����ǹ��I����I�����ƼҔ���1,705����ռ��28.18%����Ϣ���g���I�Ŀ�ռ�ȳ��^��I������һ�����@�c���҃ɻ��ںϵİlչ�������;�����ИI���ƼҔ��t�^���ɢ�����ИI�ֲ����c���������������I�༯���ڼ��g�ܼ��͵ĸ��¼��g��I���Mһ������������Ķ�λ�Ƿ����ڄ��������I����С����I��

�ف�����������I���I�F���ľ��w��r����ȫ�����Dϵ�y�ٷ��yӋ�@ʾ������2016��4��30�����ڑ���¶2015������6,945�Ғ��ƹ�˾�й���6,883�Ғ��ƹ�˾���r��������¶������ʣ��62��δ���r��¶���Ĺ�˾����ͣ��̎�����������¶��r����

(1)��2015����������I���F�I�I���뿂Ӌ��11,297.90�|Ԫ��ͬ�����L15.71%;���F��������Ӌ��879.30�|Ԫ��ͬ�����L40.06%���@ʾ��Iӯ����������������

(2)����ӯ���濴��5,711�ҹ�˾���Fӯ����ռ��82.97%��ͬ�Ȼ�����ƽ;������4,532�ҹ�˾���F�˃��������L��ռ��65.84%;3,892�ҹ�˾���F�ˠI�պ̓������p���L��ռ��56.55%;1,817�ҹ�˾������������ռ��26.40%���f���������˾���F�˘I�����L��

(3)��2015����������Iƽ���I�I����1.64�|Ԫ��ͬ�����L17.33%;ƽ��������1,293.65�fԪ��ͬ�����L41.75%;ƽ����������7.87%��ͬ�����1.36���ٷ��c;ƽ�����Y�a2.82�|Ԫ��ƽ�����Y�a1.25�|Ԫ���քeͬ�����L29.87%��48.95%�������ژI����ƽ���I�I�������L16.04%��ƽ�����������L34.61%��ƽ����������6.71%;ƽ�����Y�a��ƽ�����Y�a�քeͬ�����L22.38%��43.88%���f��������I�����w�|���ڲ���������

��������I���Y�F������?����B�����v��Ѹ�ٔU�ݵ�����������2015���w�������Ѵ�������һ���@����־�������������Y�������@���������Dϵ�y�l���Ĕ����@ʾ��2015����������ȫ���Ʊ�l�дΔ���2,565�������Y�~��Ӌ�_��1,216.17�|Ԫ�����H�h��2014������������Y���~(�H��132.09�|Ԫ)��ͬ�����L��8.2��(�c��ͬ�r���ƹ�˾�����L���Ȟ�2.26��);��һ�e��Խ���I��(�����Cȯ�Ј�Q��2015��ȫ�������I�����lļ���Y��Ҏģ��1,156.3�|Ԫ)��

2016���ϰ������mȻ�������Ј���ʩ�Ķ����������1,500����ļ���Y���~���_671.34�|Ԫ�������|��ؔ��Choice�����@ʾ���Ć�����������2015��11�����������Y�~���_244.73�|Ԫ����12�����Y�~Ѹ��ή�s���H��115.58�|Ԫ�����������;�M��2016���ԁ���������������Yˮƽ��δ�ܻ֏͵���ǰ��“��ʢ”�r��������1��~4����������������Y�~ʼ�K�S����100���|Ԫ�ą^�g�������DŽ����^ȥ��5�����������Y�~��87.69�|Ԫ���Ѳ���100�|Ԫ��

�@�f�����������Y��u�M��“����”(��ȥ���°����Ї��Cȯ�Ј����vʷ�oǰ���Ĵ�ɞ�֮�������S����ֵ���½��������Y���Ј������Y����Ҳ�ڜp��)�����c���I�����Y����������ϰ�������������Y�ɿ�����̫�������|��ؔ��Choice�yӋ�������ϰ��깲��80�҄��I����I��ɶ������l���Y����Ӌ���Y�~��900�|Ԫ��

���������P�yӋ�@ʾ���۳������I���Y����2016���ϰ�������������I�����Y�~��698�|Ԫ����ȥ��ͬ�ڃH��204�|Ԫ��Ҳ�����f���cȥ��ͬ������������и�����Y�������ˌ��w��������ô��Щ�ИI�����������������ڵ��X��?������Ϣ���g���Ļ���ý�ИI��

���yӋ�������ژI����2016���ϰ��������������Y�~���^1�|����I������140����ļ�����~��389.25�|�����ИI��������Ϣ���g�ИI����83.34�|Ԫ��������һ(���������۳����ژIҲ���@ô����r);�Ļ���ý�ИI���Y�~��81.8�|Ԫ�������ڶ�;����3-5���ИI�քe�ǻ��A�������tˎ����͙Cе�O����

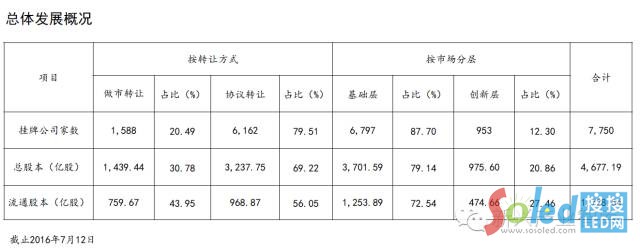

������ָ�����������Ј����F����һֱ�ԁ����������Ј������S�Ȃ���ԍ������ֹ2016���ϰ���(6��30��)����������ƹ�˾��Ӌ��7,685�����������ɽ�ӛ䛞�“��”�Ē��ƹ�˾�_4,747����ռ�ȳ��^����(61.77%)���Ҿ���f�h�D“����”;����ʣ���2,938���н���ӛ䛵Ĺ�˾�����D��ʽ��f�h�D�Ĺ�Ӌ��1,406����ռ��47.86%;�D��ʽ�������D�Ĺ�Ӌ��1,532����ռ��52.14%������|��ؔ��Choice�����yӋ����2016���ϰ����120���������������������B�m����ӛ䛵ăH��56ֻ��Ʊ��ռ��0.73%��������53ֻ�������D��3ֻ��f�h�D���������й�Ӌ168ֻ�����ϰ���ɽ��~���^1�|Ԫ�������

ֵ�������߀�����������r���������P�˜���2016��6��24����ȫ�����D��˾��������K��������953����I�M���װl���������yӋ����6��27�չ��Dϵ�y��ʽ��ʩ�ӹ�����7��1�յČ�ʩ���������ӹ�˾��Ʊ�ɽ����~��16.9�|Ԫ���sռԓ�ܿ��ɽ����~34.55�|Ԫ��49%;�ڷ��������������Ј������S�����@�������վ��ɽ����h������48%���վ��ɽ��~�h������28%��

����������Ŀ��w�lչڅ�݁��������ȿ��Կ�����������o�ɕ����Ї����Ӵ��Y���Ј���˾�lչ�ٶ��������˾��������һ���Y���Ј�����ֹ2016��6��30������������ƼҔ��ѳ��^7,500������7,685�����^ȥ���5,129������2,556�����̶̰�������ӼҔ����_������2015���������߳������������ز�׃����r���������@��څ����2016����������������I�Ҕ������_��“�f��”���P��

�ڶ��������忂��ֵ������2017�곬Խ���I�忂��ֵ��2014��ĩ�������忂��ֵ��4,591�|Ԫ;2015��ĩ�������忂��ֵ�_2.46�f�|Ԫ��ͬ�����L��5.35��;2016���������忂��ֵ�������^5�f�|��2014�������I�忂��ֵ��ߞ�2.49�f�|;

2015�������I�忂��ֵ��ߞ�6.81�f�|��ͬ�����L��2.73��;2016������ֹ7��13�������I�忂��ֵ�s��5.31�fԪ���������������A����������I��IPO߀�Dz��ܔU��������׃������Ŀǰ�İlչڅ���������忂��ֵ������2017�곬Խ���I�忂��ֵ��