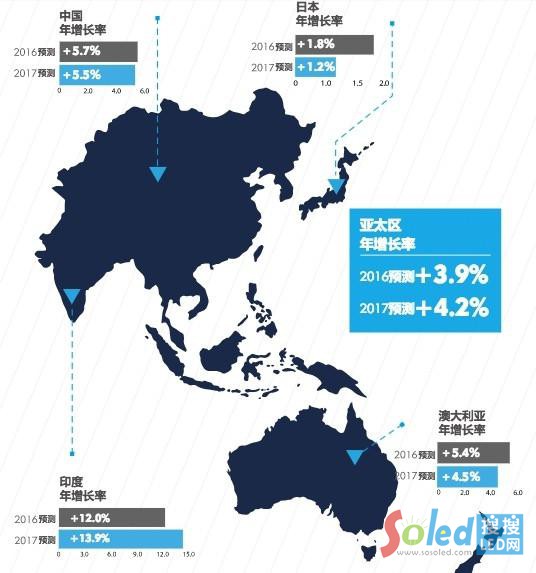

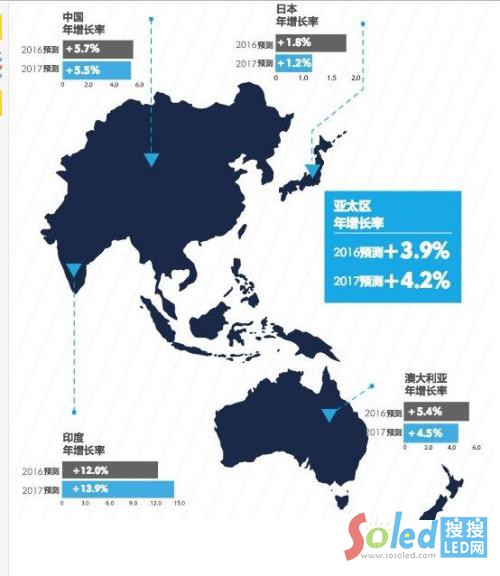

據報道,2016年大部分地區的廣告支出均實現增長,尤其是北美地區廣告支出實現強勁增長(增幅5.0%),俄羅斯廣告市場得以復興(增幅 6.2%),這也反擊了部分市場的較低期望值。美國的廣告支出依然表現樂觀,僅僅一場美國總統大選預計就能帶來75億美元的廣告增量消費額,因而美國廣告支出額的預測增幅修改為5.0%。雖然英國在脫離歐盟公投之后,廣告支出增速有所減緩,但西歐最大的廣告市場仍是在英國,2016年有望增長5.4%,超過西歐地區平均增幅2.9%。雖然巴西的廣告支出額的預期值較低,且中國的“新常態”經濟格局有所調整,但拉丁美洲和亞太地區的廣告增幅仍保持強勁,預計在2016年分別增長10%和3.9%。

盡管個別市場由于經濟波動造成廣告支出稍有下滑,但全球廣告支出發展勢頭正旺,有望到2017達到5704億美元,同比增長4.0%,持續增長的數字媒體是其主要推動力。作為13個研究市場中的主導媒體,數字媒體預計在2016年將保持兩位數增長率,達到15.6%,2017年將進一步增長達 13.6%。隨著人們對移動媒體、在線視頻和社交媒體的高度需求,預計2016年數字媒體廣告支出在全球媒體廣告支出份額中占據27.7%,到2017年有望達到30.2%。

同時,由于眾多高關注度的媒體活動的宣傳,電視廣告支出在2016年達到41.1%,仍在媒體廣告支出總額中占據最大份額,2017年有望保持2.3%的較為平穩增幅,預計占廣告總支出的40.3%,較2016年稍有回落。

2016年紙質廣告支出預計持續減少5.5%,到2017年將減少4.7%,與預期相符。除了紙質廣告之外,再次印證,其他各媒體廣告支出在2016年均實現同比增長,特別是影院(+4.5%)、廣播(+2.4%)、戶外廣告(+3.5%)的同比增幅明顯,但2017年的預測值有所下調。

中國是全球第二大廣告市場,有望在今年實現818億美元的廣告支出。多年來,中國經濟呈現兩位數增長,中國現在的增長態勢趨于平緩和穩定,2016年的廣告支出增幅在5.7%。由于中國市場現在進入了經濟“新常態”,預計2017年的廣告支出增幅會在5.5%左右。中國廣告市場的其他趨勢包括:

電視的支出仍然占據中國市場廣告總支出的大部分,預計2016年占所有媒體支出的53.4%、2017年達到51.2%,但是電視正面臨數字媒體的強烈沖擊,加上增速放緩(2016年增長1.7%、2017年增長1.3%),自2010年起電視在中國廣告支出中的占比呈現下降的趨勢,每年以1%至2%的比例下降。

數字媒體在中國是第二大媒體形式,預計2016年將占所有廣告媒體支出的25%,并且2016年和2017年分別呈現兩位數增長,增幅分別是25.9%和21.4%。

移動媒體是推進數字媒體整體支出增長的動力,預計2016年移動媒體支出增長47.1%,2017年增長34.6%,2016年中國的智能手機用戶會超過6.56億,預計2017年移動媒體在數字媒體整體支出中的占比將超過1/3(34%)。

在線視頻有望在2016年和2017年分別增長42.3%和34.5%,這是因為專業生產內容在市場上將成倍增長。

戶外廣告是中國市場上第三大媒體形式,2016年有望增加4.1%,2017年有望增加3.8%,而地鐵和機場建設是其主要推動力。

相反,紙質廣告支出正逐年下滑,報紙支出預計2016年減少14.9%,2017年減少16.2%,雜志支出預計2016年減少12.2%,2017年減少13.1%。