���ҵ�Ͷ�Y�_������꠵ľ������������ļ��g�ąT����ͣ���ڳɱ��I�Ȳ��Եĸ���˼�S��������Ї�����I�ăɴ��B��������e�Įa���^ʣ�ͮa�I�ն�����

����“�Ї�����”�@����ߵ�Ę���ѽ��鲼ȫ����Ȼ������������ʮ����ĵͳɱ��ڄ������L�����ļt��������Ҏģ�ٵĕr����Ȼ�R��Ϧ������������͒���֮�H��LED�a�IҲڅ֮���F���ֶ��N��“�Ї�����”�Ę˺���

LED�a�I���R�侳�����ܔ[Ó��˶��\���a���^ʣ�[�n�@���Ї�������ں����Ј����l�������

Ц����������LED�a�IҲ�ڽ��v���@��һ�M�P��LED�a�I朸���ֵ�c�I��朵�Ц�����D�����Կ����߸���ֵ������оƬ�h�������ϱ�����������Ҳ�����f�@���h���ĺ��ļ��g������������I�������mȻ�Ї����о��Ҏģ����ʼ�K̎�ڼӹ��M�b�ĵͶ˭h����̎����������ĸ����h������Ҋδ������Ʒ�Ʒ���lչ�ɞ��Ȼڅ����

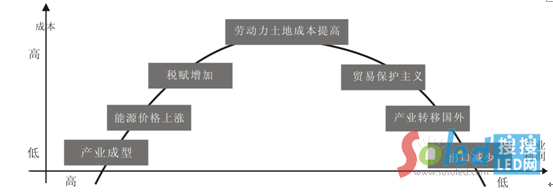

�@��һ�M“��������”�D�������Ї�����I��ǰ���R���������ڳɞ����繤�S֮�����Ї��_ʼ�����Q�ױ��o����Ȧ���������֮�����������Ї������Ц����׃���˿������������Ԍ��Ї��F�е�����I�������x��“��������”����߅�Ǯa�I��������Դ�r�������Ͷ��x���������g�DŽڄ��������سɱ��������߅���Q�ױ��o���x���a�I�D�Ƈ��������ڜp����LED�a�Iǡ����r�����Ȯa�I�����������������R�ڄ����Լ������x���ɱ����Ƽs���ڇ��������R“337”ʽ���Q�ױ��o���x���{����Ц������LED�a�I���ڽ��v��

LED�Ї�����Č�������ȸ�|���w������һ�ǻ����挦�������Ј��ı��o���x�͇�����^��I������Qʳ��LED��I�e�����Q��I��������u�վo������LED��Iԓ����x���������¿�ˮ���\������߀�������D�͌���ͻ�������ѭ�a�IҎ������ͻ��������ֵ���^�m�����Ć��}��

2013���S���N��“�Ї�����”��LED��Ư���^�����s���������������ڴ�Ʒ���w����֮�µ�“�Ї�����”�������͚W���Ј�Ҳδ��������

�ԣ��������в���һ��“�Ї�����”���Ї���������Ј����s�]�ГQ�����M���g���S�����H�Q�חl�����������g�ܼ��ͮa�I�]�к��ļ��g���Ї�����LED��“�����ܔ�”��